过去的一夜,很多人都焦虑到无法入眠。

第一道惊雷,北京邻家便利店共计168家门店自8月1日之后全面关停。缺乏造血能力和股东善林金融的P2P业务爆雷,法人投案自首,是最终导致资金链断裂、全面关店的主要原因。

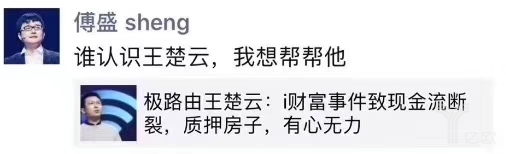

无独有偶,第二道惊雷,是极路由创始人王楚云发公开信,称受到P2P公司i财富的影响,公司现金流断裂,于外债台高筑,自己几番挣扎却“有心无力”,极路由“有可能随时倒下”。

与邻家冷冰冰的官方“通告函”不同,极路由创始人王楚云情深意切的自我剖白,获得了行业内大多数人的同情,纷纷感慨创业维艰。更甚至于,猎豹CEO傅盛在朋友圈公开发文“谁认识王楚云,我想帮帮他”。

然而深扒极路由垮台的背后链条,却发现,傅盛可能好意错付,这样的“公开信”更多的是一滴“鳄鱼的眼泪”?

极路由VS i财富,其实是左手倒右手的瞒天过海?

据官网信息显示,极路由成立于2013年2月,是首家集智能路由器软硬件研发、 生产、销售为一体的厂商。截止2015年1月, 极路由占据智能路由器市场超过65%的市场份额。

极路由在2013年3月曾获明势资本数百万元天使轮融资;2013年10月获创新工场、纪源资本数千万美元A轮融资;2014年4月获纵横天下战略融资;2014年7月联发科MTK、凯鹏华盈中国1000万美元A+轮融资。IT桔子数据显示,其总融资额约2.63亿元。

据介绍,极路由是继小米之后,第二家拿到如此级别融资的互联网硬件公司。在“流量为王”的互联网红利时期,资本市场也对其趋之若鹜。不过,从2014年到2018年,近四年的时间里,极路由并未再获得新的融资。王楚云也在公开信中提到,公司一直在亏损,直到2018年上半年才首次实现半年度盈亏平衡。

创立7年却只经营路由器一类产品,是如何在连年亏损的情况下,实现“盈亏平衡”的呢?

其一是路由器挖矿。

据公开信息显示,2017年12月25日,极路由宣布推出全球首款区块链路由器极X,用户通过分享带宽资源、分享存储空间、分享运算能力和贡献区块链节点就能够挖矿。在比特币大火的背景之下,新的概念引得众人蜂拥而至,“路由器挖矿”也给极路由带去了大量的用户和销售。

然而据行业人士测算,路由器挖矿存在三个坑:其一,宣传币种与实际可挖币种不同;其二,ACT和GCT价格跌幅均超过了95%以上;其三,按照目前的价格和挖矿产出,不计算耗电等成本的情况下用户想要回本的时间超过500天,想要通过挖矿来回本的时间越来越长。

其二是P2P理财业务。

极路由有一款“B70”路由器,主打“0元购”,该产品所关联的公司正是i财富。用户购买到价格为499的B70后,会收到一个CF码,到i财富平台投资7000元(100天)或15000元(45天) 到期就会返还499+投资本金。

事实上,在该产品推出的时候,就曾有业内人士质疑,该产品“年化达7%”属于“卖假货真集资”。也就是说,路由器在这场交易中已经无关紧要,这是一场变相的P2P理财交易。

而之所以将路由器这样一件货物,与虚拟的理财产品相互绑定,其背后逻辑是“在京东有了流量入口,就等于免费广告,硬件成本用户买单,用户还会转手低价卖出硬件收回部分成本”。这样一个链条就滚动了起来。

最新的情况却是,“0元购”企业斐讯与联璧金融的爆雷倒逼京东下架了所有的金融产品,极路由最核心的销售渠道被迫阻断、i财富最核心的销售渠道也被阻断。

紧接着,6月20日,i财富平台爆雷,暂停到期项目兑付,并停止新发所有投资标的;6月22日早晨,有投资人贴出一张立案告知书,i财富的公司主体“深圳前海大福资本管理有限公司”因涉嫌“非法吸收公众存款案”被立案侦查。

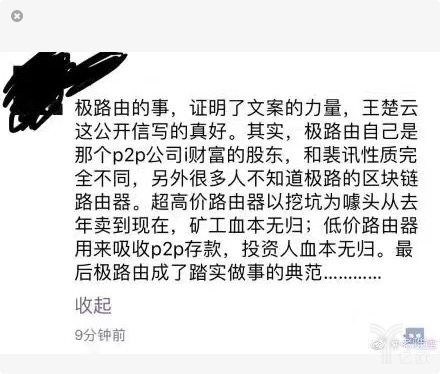

如果事情发展到这里,或许这就是一起正常的企业倒闭事件+一起P2P平台爆雷事件。但是,查阅i财富的工商信息可以看到,极路由赫然是其3大股东之一。

在金融领域有个词叫做自融,意指有自己实体的企业老板来线上开一个网贷平台,从网上融到的资金主要用于给自己的企业或者关联企业输血。选择自融的平台几乎就和平台的经营风险绑在了一起。

极路由与i财富的相继垮台,不能不让人多想,所谓的i财富,是不是就是极路由的一个自融渠道?而仅仅多维持了半年“寿命”的极路由,是靠着左手倒右手的资本游戏,在饮鸩止渴?

面对王楚云在声泪俱下的剖白,陌陌CEO唐岩直言:

1、创业成功本身是一个非常小概率的事情,所有创业者应该始终记着这个最大的前提。

2、创业只是人生中诸多决定中很重要的一个,但绝不是全部。

3、创业不是一个无限投入成本的过程,这个成本既包括了资金,也包括自己的时间与精力。

4、如果创业遇到了很大的困难,是及时止损,还是头撞南墙不回头,是对一个心智成熟的成年人重大的考验。有时,这需要摈弃一些激情,多一些理性。

5、不要去借超过自身偿还能力的借债,如果你有家庭,这对家庭极度不公平,也不要试图得到伴侣义无反顾的支持,你要知道这是不对的。即便你没有家庭,也要知道,债权人的钱也是钱,你没有理由把他们拖下深渊。

6、企业出现问题,不要乱抓救命稻草,今天VR,明天智能,后天P2P,大后天空气币。就算有人割到了韭菜,也不要学他们,君子爱财,取之有道。

7、创业就是一段很重要的经历,里面有跟伙伴们的惺惺相惜,有因为阶段性的成绩备受鼓舞,有成功之后的狂喜不已,也有失败后的坦然面对,哪怕含着眼泪。

8、希望所有的创业者都有一个健康成熟的心态!

行业如惊弓之鸟,恐慌会是压死P2P的最后一根稻草

近段时间以来,连环爆雷让行业情绪从惊诧变成了惊恐。

事实上,在网贷行业进入蓬勃发展的这十年间,累计出现了3次可以称之为“爆雷潮”的时间周期。

第一次是在2013年,余额宝横空出世,上亿用户一夜之间被教育,巨大的增量红利面前,行业进入了发展快车道,但是玩家鱼龙混杂,导致了一年间仅倒闭的平台就1000多家,这一批死掉的玩家大多是打着P2P金融旗号的线下理财和诈骗平台。

第二次是在2015年。e租宝事件的影响波及全国,拉开了2016年互联网金融行业整治的序幕。2016年,政府旗下多个部门开始行动,全方位整治互联网金融行业乱象,又有近1000家平台跑路或者倒闭。到了年底,畸形市场中的羊毛党基本被消灭。

第三次就是当下。平心而论,从数量和规模来看,2015年是爆雷潮的顶峰,但是本次爆雷潮有个更大的潜在炸弹——恐慌。

这种情绪所带来的负面影响,是高于平台爆雷这个事实本身的。新一波P2P的用户有一个显著的特点,大都属于小富即安,对于理财产品的风险是有认知但是拒绝承认。同时,随着经济的发展,这类群体的数量又十分庞大,连环爆雷的恐慌背后,用户害怕积蓄一夜之间化为乌有,就容易产生挤兑现象。

但是就平台而已,现金储备有限,一旦发生集中挤兑,就容易出现问题,至此陷入行业负循环。加之监管趋紧,备案细则一再延迟发布,今年以来,P2P的重点就一直在两个词——“合规”与“维稳”。

而此次极路由和i财富的事件除了让人们看到了追风口的风险之外,配合“斐讯与联璧金融、邻家与善林金融”也让行业人士看到了金融对于实体经济的重要性。作为一个创业者,该有一份成之欣然、败之坦然的心境,同时要理智判断所处形势,审慎决断,给行业、给用户一个负责任的答卷。